The HPCOUNTREG Procedure

The zero-inflated negative binomial (ZINB) model in PROC HPCOUNTREG is based on the negative binomial model that has a quadratic variance function (when DIST=NEGBIN in the MODEL or PROC HPCOUNTREG statement). The ZINB model is obtained by specifying a negative binomial distribution for the data generation process referred to earlier as Process 2:

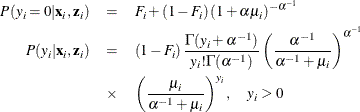

Thus the ZINB model is defined to be

In this case, the conditional expectation (![]() ) and conditional variance (V) of

) and conditional variance (V) of ![]() are

are

Like the ZIP model, the ZINB model exhibits overdispersion because the conditional variance exceeds the conditional mean.

In this model, the probability ![]() is given by the logistic function, namely

is given by the logistic function, namely

The log-likelihood function is

![\begin{eqnarray*} \mathcal{L} & = & \sum _{\{ i: y_{i}=0\} } \ln \left[\exp (\mathbf{z}_{i}’\bgamma )+(1+\alpha \exp (\mathbf{x}_{i}’\bbeta ))^{-\alpha ^{-1}} \right] \\ & + & \sum _{\{ i: y_{i}>0\} } \sum _{j=0}^{y_{i}-1}\ln (j+\alpha ^{-1}) \\ & + & \sum _{\{ i: y_{i}>0\} } \left\{ -\ln (y_{i}!) - (y_{i}+\alpha ^{-1}) \ln (1+\alpha \exp (\mathbf{x}_{i}^{\prime }\bbeta )) +y_{i}\ln (\alpha ) + y_{i}\mathbf{x}_{i}^{\prime }\bbeta \right\} \\ & - & \sum _{i=1}^{N}\ln \left[ 1 + \exp (\mathbf{z}_{i}’\bgamma ) \right] \end{eqnarray*}](images/etshpug_hpcountreg0119.png)

For this model, the probability ![]() is expressed by the standard normal distribution function (probit function):

is expressed by the standard normal distribution function (probit function): ![]() . The log-likelihood function is

. The log-likelihood function is

![\begin{eqnarray*} \mathcal{L} & = & \sum _{\{ i: y_{i}=0\} } \ln \left\{ \Phi (\mathbf{z}_{i}’\bgamma ) + \left[ 1 - \Phi (\mathbf{z}_{i}’\bgamma ) \right] (1+\alpha \exp (\mathbf{x}_{i}’\bbeta ))^{-\alpha ^{-1}} \right\} \\ & + & \sum _{\{ i: y_{i}>0\} } \ln \left[ 1 - \Phi (\mathbf{z}_{i}’\bgamma ) \right] \\ & + & \sum _{\{ i: y_{i}>0\} } \sum _{j=0}^{y_{i}-1} \left\{ \ln (j+\alpha ^{-1})\right\} \\ & - & \sum _{\{ i: y_{i}>0\} } \ln (y_{i}!) \\ & - & \sum _{\{ i: y_{i}>0\} } (y_{i}+\alpha ^{-1}) \ln (1+\alpha \exp (\mathbf{x}_{i}^{\prime }\bbeta )) \\ & + & \sum _{\{ i: y_{i}>0\} } y_{i}\ln (\alpha ) \\ & + & \sum _{\{ i: y_{i}>0\} }y_{i} \mathbf{x}_{i}^{\prime }\bbeta \end{eqnarray*}](images/etshpug_hpcountreg0120.png)

For more information about the zero-inflated negative binomial regression model, see the section Zero-Inflated Negative Binomial Regression in SAS/ETS User's Guide.