BLACKCLPRC関数

Blackモデルに基づき、先物のヨーロピアンオプションのコール価格を計算します。

| カテゴリ: | 財務 |

詳細

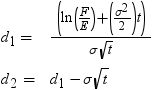

BLACKCLPRC関数は、Blackモデルに基づき、先物のヨーロピアンオプションのコール価格を計算します。この関数は次の関係に基づきます。

引数

F

先物価格を指定します。

N

累積正規密度関数を指定します。

E

オプションの権利行使価格を指定します。

r

無リスク金利を指定します。これは連続複利を使用して表される年利です。

t

有効期限までの時間を年単位で指定します。

前述の式には次の引数が適用されます。

原資産のボラティリティを指定します。

利益率の分散を指定します。

t=0となる特別な場合には、次の式が真です。

価格の基礎については、価格関数の使用を参照してください。

比較

BLACKCLPRC関数は、Blackモデルに基づき、先物のヨーロピアンオプションのコール価格を計算します。BLACKPTPRC関数は、Blackモデルに基づき、先物のヨーロピアンオプションのプット価格を計算します。これらの関数はスカラ値を返します。